新股解读|龙蟠科技:巨亏后一贫如洗,磷酸铁锂正极巨头“行路难”

发布日期:2024-10-24 06:51 点击次数:96

在新动力材料的赛谈上,坐上公共磷酸铁锂正极材料制造商第四把交椅的龙蟠科技(603906.SH),也曾是一匹“黑马”。关连词,耿介其通过港交所聆讯并启动招股,准备在成本阛阓上再下一城之际,阛阓却对其执续的亏欠、欠债高企的景况投以审慎的眼神。

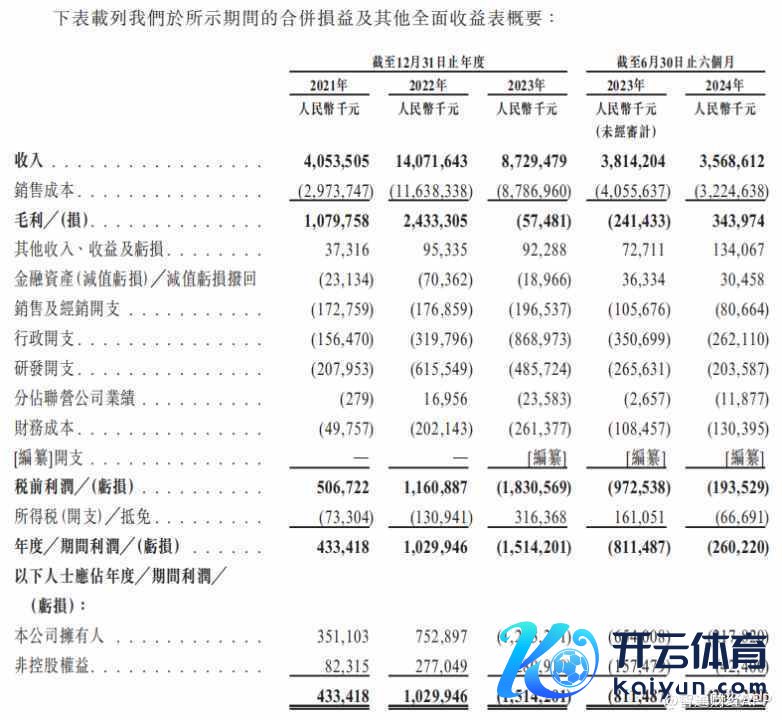

2023年,龙蟠科技际遇了事迹的急转直下,全年净利润亏欠高达15.14亿元(东谈主民币,下同)。2024年上半年赓续亏欠2.6亿元,期末财富欠债比率高达264%。这让东谈主不禁要问:在行业竞争加重和周期性供应实足的大配景下,龙蟠科技的港股上市之路能否成为其旋转乾坤的跳板?

“押注”磷酸铁锂正极材料,堕入亏欠泥潭

智通财经APP了解到,龙蟠科技的目的历史不错上前纪念至2003年,开首公司专注于润滑油和发动机冷却液规模,其居品粗犷运用于汽车制造、汽车后阛阓和工程机械等规模。2017年,龙蟠科技在上交所上市,自2020年起,公司出手销售磷酸铁锂正极材料。2021年,龙蟠科技通过收购贝特瑞旗下磷酸铁锂正极材料业务,成为公共主要的磷酸铁锂供应商之一。

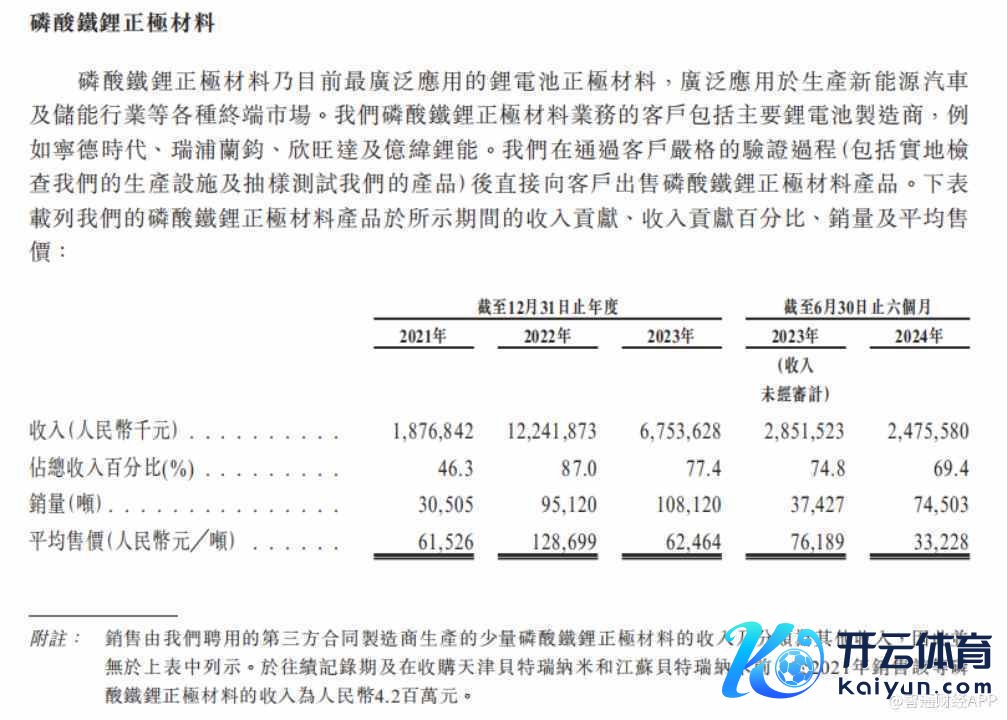

把柄弗若斯特沙利文推崇,2023年,公共磷酸铁锂正极材料销量达到166万吨。按销量计龙蟠科技已成为公共第四大磷酸铁锂正极材料制造商。于2023年,公司的销量达到10.81万吨,占统统这个词阛阓的6.5%。公司的正极材料客户涵盖宁德时间、瑞浦兰钧、欣旺达及亿纬锂能等主流锂电板制造商。

当今,磷酸铁锂正极材料业务已成为龙蟠科技第一伟业务。2024年上半年,该业求竣事收入24.75亿元,占比69.4%;此外,车用细腻化学品业务在上半年竣事收入9.7亿元,占比27.2%。

值得详确的是,正极材料业务对龙蟠科技而言是一柄“双刃剑”,其为公司带来业务限制快速增长的同期也带来了较大目的风险。

2022年,跟着正极材料业务并表,龙蟠科技竣事营收140.72亿元,同比增长247.15%,归母净利润7.53亿元,同比增长114.61%,自后便速即盈转亏。2023年,公司正极材料毛损率为8.1%,2024年上半年的毛利率也仅为3.1%。据了解,公司事迹亏欠主要受到新动力汽车补贴政策退坡和碳酸锂价钱大幅波动的影响。

龙蟠科技在招股书中暗意,公司磷酸铁锂正极材料的毛利率于2022年下降,主要由于公司于年内的销售成本增幅超出收入增长,原因是于2022年第四季度在价钱高位购入碳酸锂。原材料价钱于2023年的下降导致公司于年内出现磷酸铁锂正极材料居品的毛损,由于磷酸铁锂正极材料的价钱密切奴隶上海有色网现行碳酸锂价钱走势,以致当碳酸锂价钱处于下降周期时,所耗尽原材料的启动采购成本高于公司的磷酸铁锂正极材料的售价。

招股书表示,2022年,公司磷酸铁锂正极材料的平均售价为12.87万元/吨,2023年下降至6.25万元/吨,2024年上半年进一步下降至3.32万元/吨。

高欠债风险亟待化解

智通财经APP详确到,事迹亏欠的同期,龙蟠科技的财务景况进一步承压。公司在招股书中暗意,于往绩记载期,公司在一定进度上依赖银行借款为成本开支及业务运营提供资金,并展望翌日可能赓续如斯,而公司的流动资金风险可能会增多(尤其是在碳酸锂价钱呈下降趋势的情况下)。

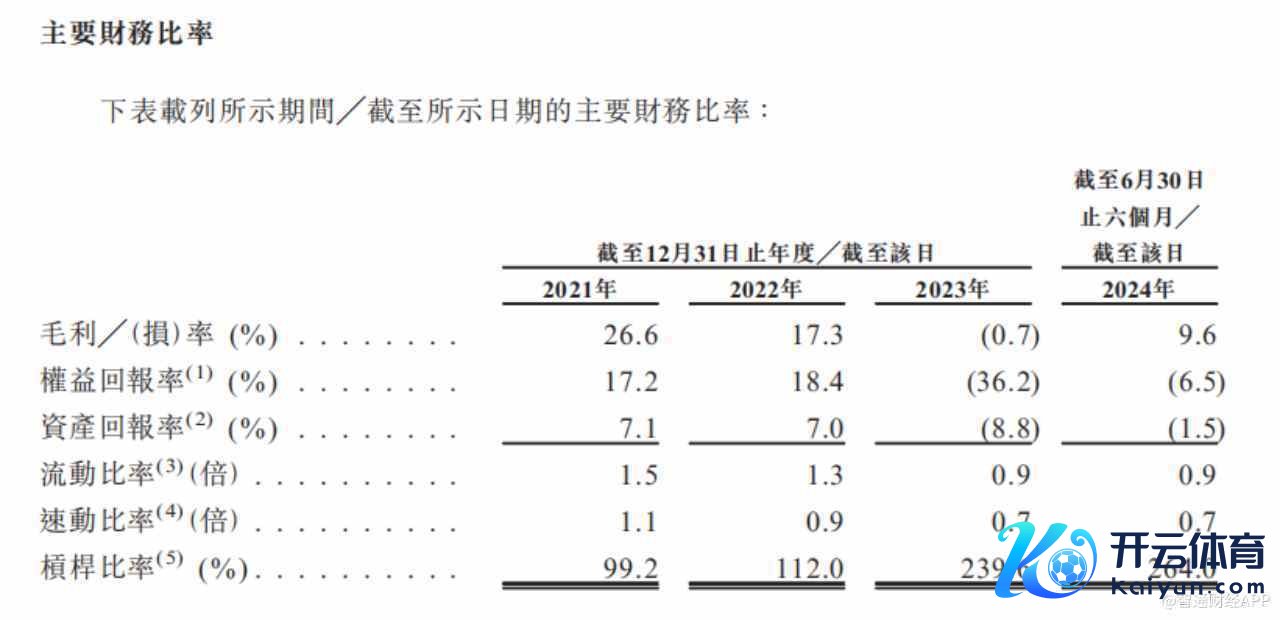

按捺2021年、2022年及2023年12月31日以及2024年6月30日,公司的固定利率银行借款永别约为17.64亿元、37.69亿元、79.05亿元及78.09亿元。按捺同日,公司的财富欠债比率永别为99.2%、112%、239.6%及264%。

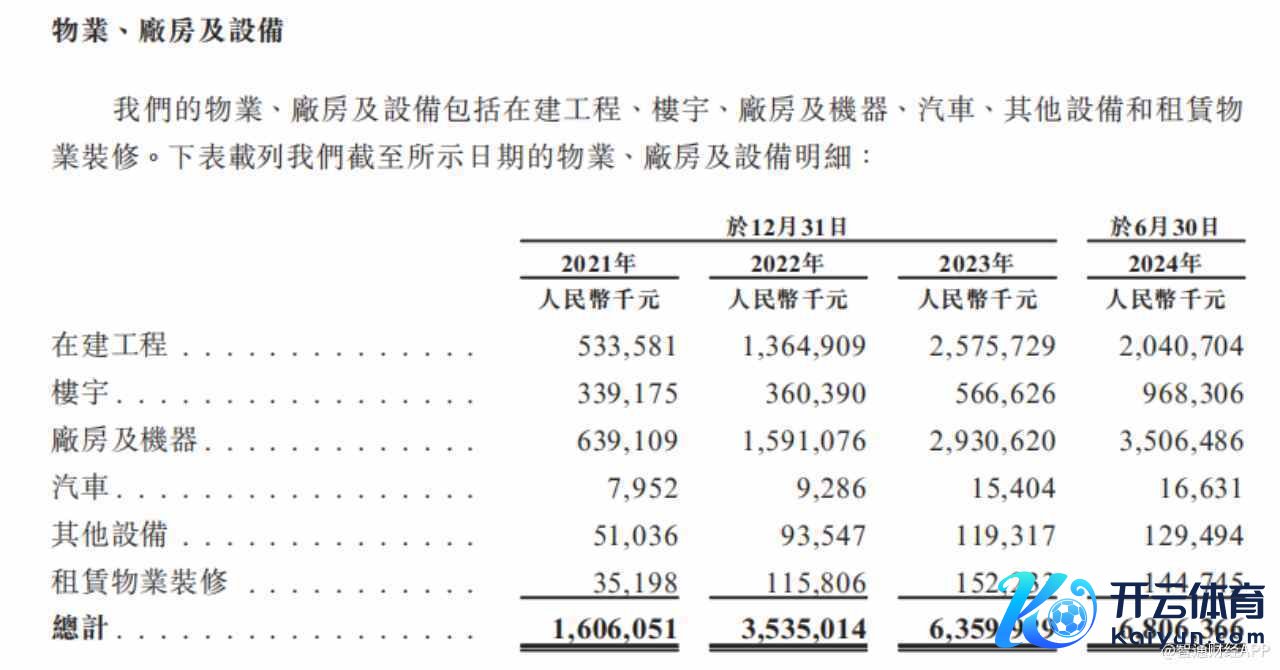

频年来,龙蟠科技执续耕作筹资金额,主要原因是公司络续加码产能。公司物业、厂房及开荒金额由2021年的16.06亿元,增长2024年上半年的68.06亿元。主要由于公司于四川、湖北、山东、天津及江苏的分娩时势扩展或确立。

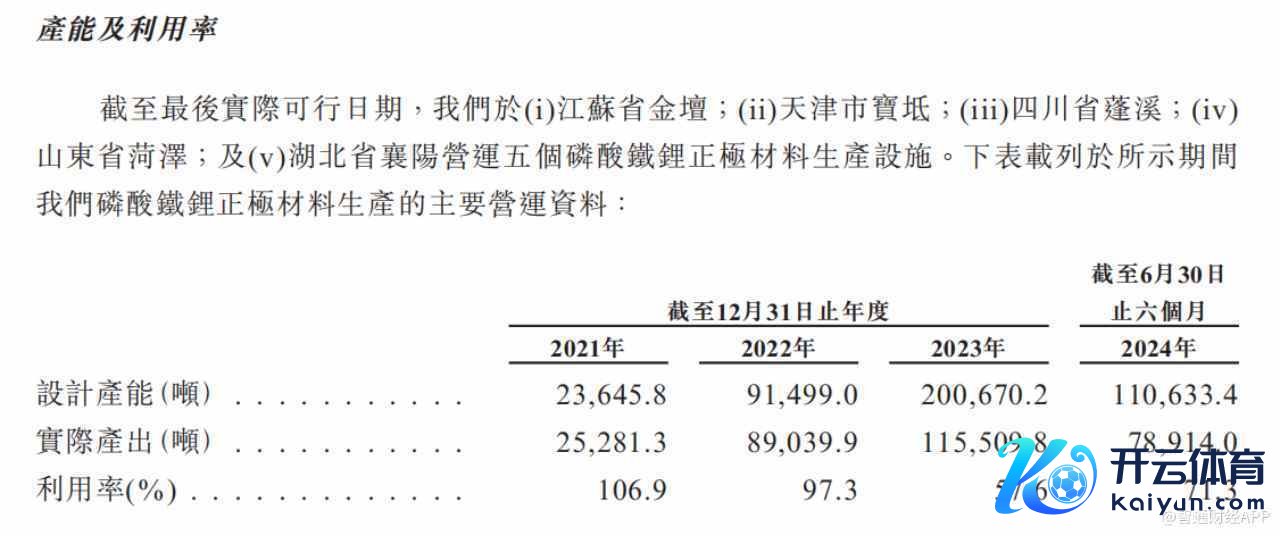

磷酸铁锂正极材料产能方面,按捺临了本色可行日历(2024年10月14日),公司于江苏省金坛、天津市宝坻、四川省蓬溪、山东省菏泽、湖北省襄阳营运五个磷酸铁锂正极材料分娩时势。按捺2023年,公司磷酸铁锂正极材料的狡计产能达到20.07万吨,较2021年增长7.49倍。

除了布局国内,龙蟠科技还于2022年2月通过平直非全资子公司常州锂源,出手计算印度尼西亚工场。工场一期展望将于2024年第四季度摆布出手运营,狡计产能为每年3万吨磷酸铁锂正极材料。印尼二期工程展望将于2025年出手施工,狡计产能为每年9万吨磷酸铁锂正极材料。招股书表示,印度尼西亚工场(包括一期及二期)展望总成本约为20.72亿元。

濒临产能实足风险,公共化或“行路难”

据此,把脉龙蟠科技的发展出路,需要辩论磷酸铁锂正极材料的阛阓容量,以评估公司是否将濒临产能实足的风险。

从高下贱关系来看,磷酸铁锂正极材料上游主要为锂源、铁源、磷源等原材料,下贱则用作制备锂离子电板,并最终运用于新动力汽车、储能等规模。频年来,收成于新动力汽车、通讯基站、电力储能等多末端规模需求增多,带动了磷酸铁锂材料阛阓需求快速飞腾。

把柄弗若斯特沙利文推崇,2019年至2023年,公共磷酸铁锂正极材料阛阓销量以复合年增长率达到100.4%。该增长主若是由于来悛蜕变力汽车和储能系统规模的需求增多、电板技艺和热惩处系统的朝上以及磷酸铁锂电板固有的成本上风。展望公共磷酸铁锂正极材料行业2028年的销量将达到419.2万吨,从2024年起的复合年增长率为18.6%。

需要详确的是,公共磷酸铁锂正极材料阛阓限制虽有望保执解析增长,但行业竞争热烈且高度麇集。弗若斯特沙利文尊府表示,按2023年的销量计较,五大磷酸铁锂正极材料制造商约占公共阛阓份额的66.7%,同期,中国内地的磷酸铁锂正极材料销量占公共磷酸铁锂正极材料销量约99%。

尽管头部厂商已占据了大部分阛阓,但大概是受到了前些年高额利润的刺激,现阶段磷酸铁锂正极材料企业仍在马束缚蹄扩建产能。把柄第三方机构测算,2023岁首部五家企业基本已可心事行业需求。这意味着,刻下行业供需地点照旧发生极大蜕变。

招股书表示,2024年2月,龙蟠科技与电板制造商LGES签订永恒供应契约,据此,LGES过火联属东谈主士应允于2024年至2028年采购16万吨吨公司的磷酸铁锂正极材料。这有助于龙蟠科技耕作居品销量,不外公司能否永恒充分化解可能濒临的产能实足风险还有待进修。

龙蟠科技也在招股书中教唆风险,自2022年末以来,公共及中国内地磷酸铁锂正极材料行濒临锂电板价值链中游产业所濒临的共同挑战。其中包括影响下贱产业的络续变化的政策、需求诊疗导致的周期性供应实足以及惩处原材料价钱波动。

龙蟠科技还指出,跟着销量的增长及运营恶果的提高,分娩成本占收入的百分比将因限制经济而有所下降。关连词,但若公司无法产生足够的收入及利润以支付多半的分娩成本,公司将濒临产能实足,公司的财务景况及目的事迹可能会受到不利影响。

从中折射出,龙蟠科技现实产能并开启海外化布局,是一个永恒且复杂的经过,需要公司络续诊疗计谋以安妥公共阛阓变化。龙蟠科技竣事“A+H”上市是公司面对新挑战的伊始而远非终局。

相关资讯