股市回暖带动M2增速企稳回升 9月新增信贷或是本年“终末一降”

发布日期:2024-10-15 06:13 点击次数:124

21世纪经济报说念记者 唐婧 北京报说念

10月14日,央行发布9月金融数据知晓,2024年前三季度社会融资限制增量累计为25.66万亿元,比上年同期少3.68万亿元;前三季度金融机构口径东说念主民币贷款增多16.02万亿元,比上年同期少3.73 万亿元。

具体到9月,社会融资限制增量为3.76万亿元,同比少增3722亿元;金融机构口径东说念主民币贷款增多1.59万亿元,同比少增7200亿元。

巨匠暗示,客岁同期基数较高是本年9月社会融资限制和贷款增速变化的伏击影响身分。此外,客岁9月存量房贷利率调养战术不时落地,提前还贷阵势减少,部分银行也将前期刊行的住房典质贷款支合手证券(RMBS)所涉贷款回表,一定进度上推高了那时的贷款。他还指出,本年以来,灵验融资需求总体上弱于客岁,重叠客岁的高基数影响后,9月社会融资限制和贷款增速有小幅回落。

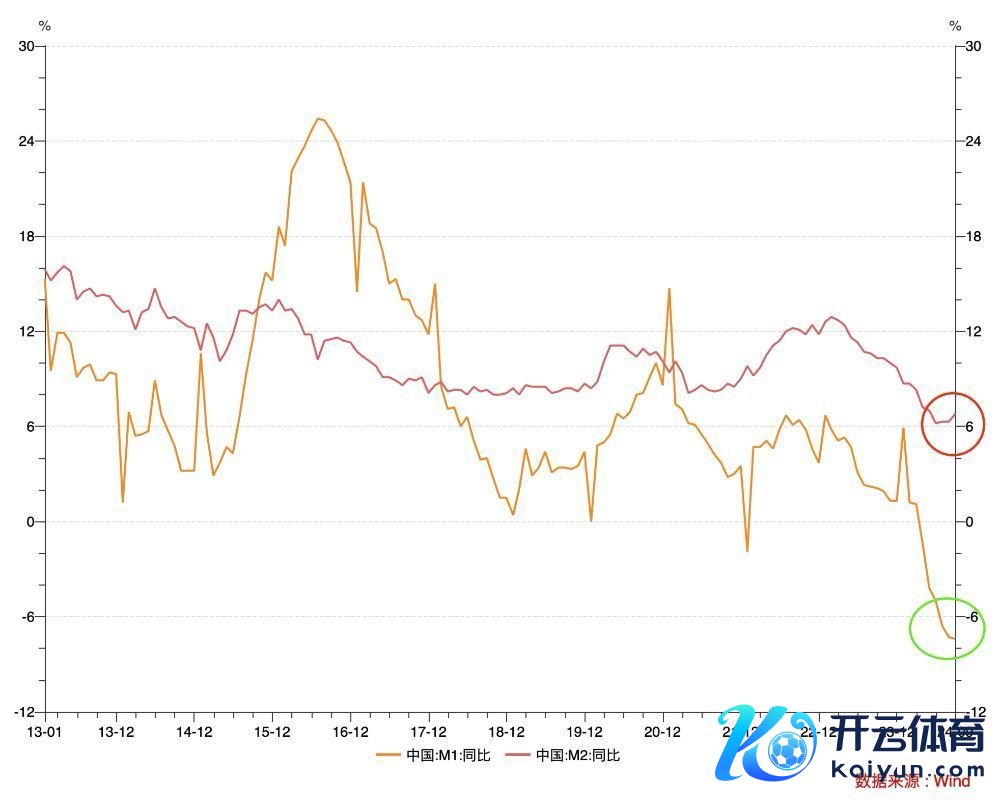

数据还知晓,9月末,广义货币(M2)余额309.48万亿元,同比增长6.8%,较上个月回升0.5个百分点。狭义货币(M1)余额62.82万亿元,同比下落7.4%,依然畅通六个月负增长,且续创有纪录以来新低。

分析东说念主士指出,9月末M1增速下滑幅度略有加大,主若是受金融“挤水分”影响,企业活期进款同比少增,以及楼市合手续调养景色下,住户进款调养为企业活期进款的速率下落。至于M2同比增速企稳回升,则受益于搭理资金向进款回流,阛阓信心也有拓荒。9月24日一揽子增量战术措施发布后,阛阓对支合手股票阛阓踏实发展的两项器具反响激烈,阛阓预期有所改善。

他讲解,近期股票阛阓回升,部分资金加速由搭理等资管居品向证券回流,客户保证金计入M2中,也带动了M2的回升。某股份制银行东莞分行暗示,超1/6的上市公司挑升向了解融资决策,但愿哄骗新器具加强市值看护和改善盘算。

中国银行究诘院究诘员梁斯也告诉记者,M2增速上行与信贷投放少增造成背离,原因在于9月下旬阛阓预期转暖,投资者热心热潮,大齐资金纷繁从搭理居品参预证券账户,这对M2带来一定扶助。

9月贷款偏弱步地仍在合手续东方金诚首席宏不雅分析师王青告诉记者,9月新增东说念主民币贷款1.59万亿元,环比季节性多增6900亿元,同比大幅少增7200亿元,株连月末贷款余额增速较上月末放缓0.4个百分点至8.1%,续创有该项数据纪录以来新低,贷款偏弱步地仍在合手续。

企业贷款方面,9月企业中永久贷款和企业短贷同比分别少增2944亿元和1086亿元,新增单子融资限制则超出季节性,同比多增2186亿元,知晓银行季末存在一定单子冲量阵势,与当月单子利率守护低位相印证。

王青进一步指出,9月贷款仍然偏弱的主要原因是房地产行业延续调养,城投新增融资仍受法例,再加上终局花费疲弱,需求不及配景下企业投资扩产次第渐渐,贷款需求短缺提振。同期,整治资金空转产生的金融总量“挤水分”效应在9月也仍有一定延续性影响,举例,企业短期贷款仍然出现较大限制放松。

住户贷款方面,9月住户短贷同比少增515亿元,住户中永久贷款同比少增3170亿元。王青分析,在住户花费信心不及、商品房销售低迷、存量房贷利率偏高导致住户提前偿还房贷阵势较多的配景下,住户短贷和中永久贷款需求合手续受到扼制。不外,9月住户短贷同比少增幅度较此前几个月有较为显著的收窄,或因世界范围内开展以旧换新对汽车、家电等有关耐用品销售有所拉动,进而对住户短期花费贷需求产生一定提振。

此外,受贷款和企业债券融资均分项株连,9月新增社融限制也少于客岁同期,但在政府债券融资同比大幅多增扶助下,当月社融同比推崇仍显著好于贷款。从具体数据来看,9月新增社融3.76万亿元,环比多增7293亿元,但同比少增3722亿元,株连月末社融存量增速较上月末放缓0.1个百分点至8.0%。

从分项看,除投向实体经济的东说念主民币贷款同比少增5639亿元外,9月企业债券和表外单子融资同比少增幅度也较大。其中,受信用债阛阓出现调养,刊行利率上行影响,9月企业债券融资负增1911亿元,同比少增2561亿元;9月表内单子融资同比大幅多增,“表外转表内”效应下,表外单子融资同比少增1085亿元。不外,受新增专项债不时放量刊行拉动,9月新增政府债券融资限制守护高位,同比多增5433亿元,不时扶助当月社融同比推崇好于贷款。

预测改日,王青判断,9月新增信贷有可能是本年“终末一降”,10月开动,新增信贷有可能转入同比多增过程。他的情理是,追随一揽子增量战术落地见效,止境是央行降息会刺激信贷需求,而降准落地、大行成本补充安排等也会激励银行放贷。更伏击的是,面前宏不雅战术全面转向加力稳增长,前期金融“挤水分”效应会消退,信贷多增是现阶段提振经济增长动能不行或缺的一个发力点。

结构性货币战术器具将精确发力本年以来,我国经济运行出现一些新的情况和问题,经济结构加速转型升级,房地产阛阓调养周期较以往更长,金融总量增速有所放缓。一方面,短期内灵验融资需求不及、金融数据“挤水分”等客不雅身分株连信贷增速放缓;另一方面,部分金融机构在财富质料管控承压、顾忌被问责等大配景下,将“不出风险”作为评价功绩的主要轨范,也导致了下层信贷业务授信审批等法子天真度不及等情形。

值得注成见是,近段手艺以来,固然房地产、场所融资平台等传统界限信贷需求举座放松,但绿色发展、科技改革等新动能也在加速造成,正在加速补足信贷增长的缺口。央行数据知晓,9月末,普惠小微贷款余额为32.90万亿元,同比增长14.5%;制造业中永久贷款余额13.88万亿元,同比增长14.8%;“专精特新”企业贷款余额为4.26万亿元,同比增长13.5%,均快于一齐贷款增速。

接近央行东说念主士告诉记者,货币战术会愈加防卫支合手经济结构转型升级。跟着经济高质料发展和结构转型,实体经济需要的货币信贷增长发生变化,货币战术会愈加聚焦于要点界限和薄弱法子,加大周转低效存量金融资源,着眼于金融“五篇大著述”发力,合手续优化信贷结构。

这意味着结构性货币战术将有更多的发力空间。上述接近央行东说念主士暗示,结构性战术最终照旧为了服求实体经济,搞定实体经济运行中的要津堵点,一些战术器具还贯通过扭转特定阛阓的螺旋下行反映,推动实体经济轮回绽放。

还有分析东说念主士指出,9月中央政事局会议条目崇敬落实“三个分袂开来”,这有助于引发金融机构办事创业、担行动为的热心,为更好支合手实体经济铲除包袱,打花费神。

记者寄望到,近期,好多金融机构依然开动付诸举止,有的银行在绩效观测体系中提高要点界限信贷方针权重,以引发下层信贷东说念主员内生能源;有的银行举行业务鼓舞会,落实犒赏奖励;还有的银行扩大了普惠业务遵法免责适用范围,轨范免责经由、提高免责效果。

王青还预计,四季度银行会要点加大对房地产行业“白名单”步地贷款投放力度,而在房贷利率下调、限购战术进一步退出推动下,住户房贷余额也有望收复增长,这些齐将对新增信贷造成有劲扶助。在战术面加大扩投资支合手力度带动下,四季度企业中永久贷款也将出现同比正增长。

“社融方面,字据财政增量战术安排,四季度政府债券刊行有望再度出现岑岭期,新增社融也将收复同比多增,这些齐将带动M2和M1增速出现较为显著的反弹。”王青暗示。

更多执行请下载21财经APP

相关资讯