开云kaiyun中国官方网站公司的有息债务高达366亿元-反波胆·软件

发布日期:2024-07-29 07:48 点击次数:57

炒股就看金麒麟分析师研报,泰斗,专科开云kaiyun中国官方网站,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司计划院

作家:夏虫使命室/秋颂

中枢不雅点:深圳华强将较大资金存于集团财务公司,呈现出“高存低贷”特征。在母公司仅短期债务资金缺口超170亿元布景下,上市公司资金安全性是否需要警惕?除此以外,上市公司深圳华强照旧出现一边分拆电子网上市补流,一边被“顶格”对外担保等兴盛。值得提防的是,在分拆上市疑似收紧大布景下,叠加电子网上市前清仓分成,深圳华强分拆上市“算盘”或也存变数。

近日,上市公司存于财务公司资金常常“爆雷”,上市公司存于财务公司资金安全问题或刻拦阻缓。

先是6月4日ST亿利(维权)称超39亿元入款存在首要可收回性风险;此后6月18日晚间,东方集团又称超16亿元入款大额索求受限。上市公司资金究竟有莫得被占用?

事实上,连年财务公司资金风险也激发监管重心关怀。一方面,财务公司频现非法财务风光常常出现有贷款业务非法、信贷资金被挪用、内规模度实行不到位、高管始终缺位等问题;另一方面,连年上市公司资金非法占用频发背后浮出财务公司身影,财务公司正成为资金占用的暗藏通说念。

据统计,财务公司累计高达277家(注:金融监管总局数据,规模2023年12月季世界存续241家),其中大部分国企央企为主,民企财务公司为45家,占比不及两成。值得提防的是,民企注册老本金彰着低于国企央企举座平均水平。

部分财务公司截图如下:

值得提防的是,上市公司向财务公司入款显赫大于贷款。据悉,规模2023年末,上市公司在关联财务公司的入款余额超1.6万亿元,较2020年末增长42.3%;同期贷款余额为7340亿元,较2020年末增长31.7%。跟着外部大环境周期性承压,上市公司与财务公司之间业务交游可能诱发的资金风险或需要监管及投资者再次高度心疼。

基于以上布景,咱们将对存续的241家财务公司可能与A股上市公司之间发生业务交游的进行全面深度复盘。咱们将从以下几方面进行深化探讨:

第一,对于民企,咱们重心关怀财务公司背后是否可能出现“资金黑洞”。咱们将重心筛选出可能呈现出风险信号特征的公司,即出现“高存低贷”、“母弱子强”及存贷结构失衡与利率不匹配等特征信号的公司;

第二,对于国企央企,咱们侧重心关怀中小激动利益保护上,如上市公司资金有莫得可能流向集团低效钞票,或上市公司低息向财务公司存巨款同期又高息外部机构举债的大存大贷步履等等。

在深圳华强与财务公司之间交游,也出现高存低贷兴盛。需要提防的是,深圳华强母公司债务压顶,在这种布景下,上市公司高存低贷是否可能遭母公司拖累?深圳华强的资金安全文或需要引起投资者高度关怀。

深圳华强高存低贷危急?被顶格担保母公司债务爆表

2023年年报领悟,深圳华强在入款余额为33.24亿元,其中在财务公司入款余额为12.33亿元,在银行入款余额为20.91亿元,在财务公司的入款占比37.09%;上市公司贷款余额为76.66亿元,其中在财务公司贷款余额为0元,在银行等其他金融机构贷款余额为76.66亿元。不错看出,深圳华强一边较大比例资金存于财务公司,一边又向外部金融机构多量贷款。

规模2023年年末,深圳华强财务公司存放同行款项为14亿元,招揽企业入款27.04亿元,贷款余额 25.34亿元。需要指出的是,深圳华强财务公司存贷比高达76.45%,真是接近监管红线。

对于上市公司深圳华强这种“高存低贷”兴盛,投资者是否需要警惕?

对于财务公司与上市公司可能诱发资金风险问题,咱们曾深化分析,并给出两大诱因与三大风险预警信号等磋辩论断。咱们计划发现,不管是国企照旧民企,财务公司出现资金占用背后大部分出现集团多元化扩展特征,当呈现出“母弱子强”后,上市公司往往可能沦为集团融资用具;财务公司诱发资金风险背后是公司惩处结构导致的,如行政化色调较重的国企央企等上市公司资金被动归集至集团财务公司,上市公司资金流向集团低效钞票,这对中小激动利益或将酿成侵蚀。具体详见新浪财经上市公司计划院曾于2022年6月发表的《财务公司障翳的边缘:东旭系、亿利系等上市公司沦为集团融资用具?》的深度计划讲演。

从深圳华强母公司债务结构看,其债务压力远大。2023年,公司的有息债务高达366亿元,其中短期债务为237亿元,占比逾越六成。可是,公司同期货币资金仅为62亿元,仅短期债务存量资金缺口就高达174亿元。

在这种大布景下,上市公司深圳华强出现一边分拆电子网上市补流,一边被“顶格”对外担保。

6月17日,深圳华强发布《对于撤废为控股子公司提供的部分摊保》的公告。公告领悟,在本次撤废担保之前,公司及控股子公司累计的本色对外担保余额为72.46亿元,占公司最近一期经审计归母净钞票的101.02%;本次撤废担保后,公司及控股子公司累计的本色对外担保余额为东说念主民币71.32亿元,占公司最近一期经审计归母净钞票的 99.44%;本次撤废担保后,公司及控股子公司的可用担保额度总金额为74.41亿元,占公司最近一期经审计归母净钞票的103.75%。

2020年9月,深圳华强负责公布了分拆电子网至创业板上市的预案,并于2021年6月提交上市招股书。值得提防的是,电子网在2023年9月仍是注册收效,现在仍未上市刊行。

本次分拆上市,电子网计算募资4.01亿元,其中8371万元将用于数据中台名堂,1.52亿元用于采购行状平台升级名堂,3330万元用于SaaS行状平台升级名堂,3161万元信息行状平台升级名堂,1亿元用于补充流动资金。

从深圳华强分拆电子网上市材料中,或也折射出其举座公司惩处水平。

从客户重复上看,电子网与深圳华强出现较大比例重合激发监管对同行竞争质疑。数据领悟,2019年至2021年及2022年上半年,华强电子网与深圳华强重复客户数目折柳为187个、212个、299个、240个,重复客户收入占华强电子网总收入的比例折柳为 18.19% 、 19.43% 、 19.88% 、14.27%。

电子网2021年客户销售金额大幅变动背后出现深圳华强的客户。

数据领悟,电子网2021年大客户比亚迪、纬创资通、歌尔股份等大幅增长,以上三大客户由2020年近2000万元暴涨至2021年的3.4亿元。尤其值得提防的是,如比亚迪、歌尔股份全年销售收入2.22 亿元,其第三、四季度销售收入占比达到了 95%以上。需要辅导投资者提防的是,歌尔股份2020年属于分销板块业务客户,而分销业务属于深圳华强主业,2021年歌尔股份竟变为电子网公共采购行状大客户。是否存在母公司生意让渡等一系列疑问,在上市审核时间也被监管反复问询。

此外,电子网曾经出现从财务公司、深圳华强进行较大资金拆借情况。颇为正巧的是,在冲刺上市前电子网将相关较大关联资金交游骤降至0。

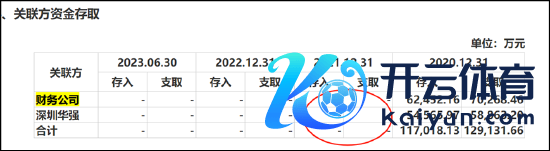

招股书领悟,电子网在讲演期内与深圳华强和深圳华强集团财务有限公司发生多起资金存取业务,且金额较大。凭据招股露出书领悟,2018年,华强电子网向华强财务存入18148.21万元,支取17201.49万元,向深圳华强存入56179.28万元,支取51730.42万元;2019年,向华强财务存入39702.37万元,支取39181.89万元,向深圳华强存入61893.37万元,支取71301.81万元,2020年,向华强财务存入62452.16万元,支取70268.46万元,向深圳华强存入54565.97万元,支取58863.20万元。2018年和2019年末,华强电子网对关联方的资金存放余额折柳为21001.50万元和12113.54万元。

电子网分拆上市或有变数?清仓分成

现在,电子网仍是注册收效,但仍未胜利刊行。在IPO新规后,电子网IPO上市是否有戏?

一方面,公司疑似在上市前夜出现“清仓式”兴盛。

招股书领悟,在2018年-2019年时间,华强电子网为激动现款分成的金额折柳为3000万元和1.4亿元,共计1.7亿元。值得提防的是,电子网分成金额远超利润,2018年至2019年净利所有仅为0.92亿元,其中2019年的1.4亿元现款分成是同期净利4113.29万元的3倍过剩。

需要指出的是,公司领先招股书明显不匹配最新监管条款。凭据IPO新规,若讲演期三年累计分成金额占同期净利润比例逾越80%的;梗概讲演期三年累计分成金额占同期净利润比例逾越50%且累计分成金额逾越3亿元,同期召募资金中补流和还贷所有比例高于20%的企业,将不允许其刊行上市。

另一方面,分拆上市密集除掉是否是分拆上市战术在收紧?

近期,投行圈内也仍是有音问流出,称监管层对分拆上市的监管口径将进一步严格受限,以至还有外传称,“基本明确沪深不行分拆”,欲分拆到北交所上市的,则还留有窗口,需“一事一议”。这则外传并未从官方查到相关文献,但近期分拆上市公司密集出现绝交除掉相关材料的兴盛。

公开良友领悟,2024年6月14日,有4家A股上市企业真是同期发布公告告示绝交子公司分拆上市的计算——晶盛机电、宝钢股份绝交分拆子公司至创业板上市,海信视像绝交分拆子公司至科创板上市,华海药业则绝交了其子公司长兴制药北交所上市的计算。2024年以来被叫停的“A拆A”分拆上市名堂达到了14家,其中4月中旬以来被叫停分拆上市名堂更是达到了9例。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:公司不雅察开云kaiyun中国官方网站

相关资讯