开云kaiyun中国官方网站 2024年投资筹办丨证券板块2023年走出四波行情!政策暖风频吹之后,本年行情还能否期待?

发布日期:2024-03-12 05:46 点击次数:120

追想2023年,国内经济呈现出一定的建造趋势开云kaiyun中国官方网站,证券行业合座营收、净利润保合手肃肃增长。总体来看,头部券商“能人恒强”,中小券商探索“小而好意思”发展旅途。

政策暖风频吹。时隔多年,政事局会议提“活跃老本市集,提振投资者信心”,随后,证监会和三大往复所提倡了一系列活跃老本市集的具体有缠绵,其中多项政策已渐次落地,中央金融服务会议提倡要加速建设金融强国,将金融地位教导至国度战术高度。看成老本市集的蹙迫中介机构,机构合计证券业迎来新的机遇。

迈入2024年,证券行业外部缠绵环境奈何?合座功绩是否有望合手续改善?本文将从四个方面,前瞻证券行业2024年的投资契机:

(1)2023年市集追想

(2)2024年投资环境筹办

(3)2024年各业务范围筹办

(4)布局建议:这两大干线值得关注

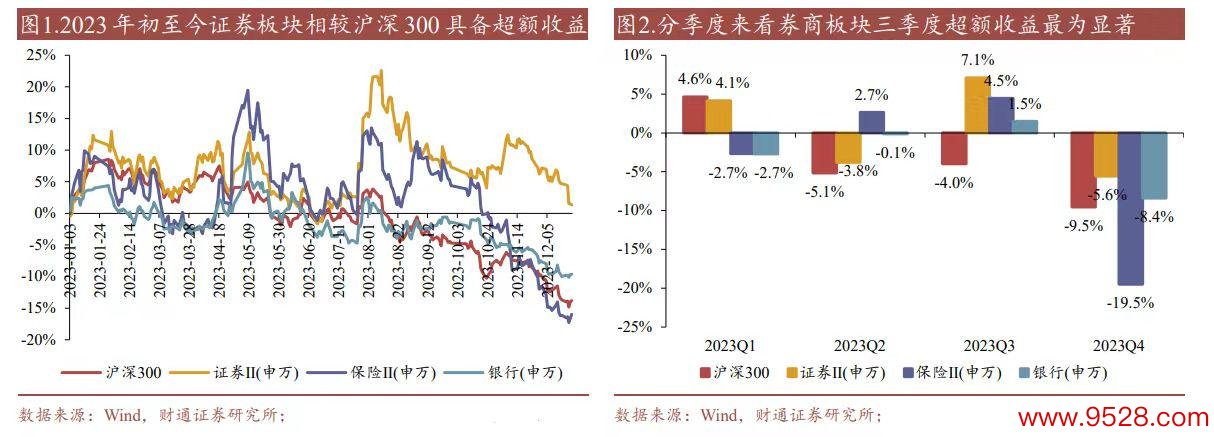

2023年市集追想:板块相较大盘跑出逾额收益,自营业务是拉动营收增长的主要动能一、市集情况:2023年证券板块相较大盘跑出逾额收益,三季度政策赞成下逾额收益最为显贵

2023年(1月3日-12月29日)权柄市集会座轰动,沪深300指数下落11.38%。

反不雅大金融板块,其中证券II(申万)、银行(申万)分辨收于+2.54%、-7.89%,跑赢沪深300指数13.92%、3.49%,保障II(申万)则小幅跑输(-1.95%),券商板块逾额收益最为显贵。

分季度来看,2023年三季度以来,独特是7月24日中共中央政事局会议提倡“活跃老本市集,提振投资者信心”后,券商板块相对沪深300指数及银行、保障板块的逾额收益最为显贵。

(图源:财通证券)

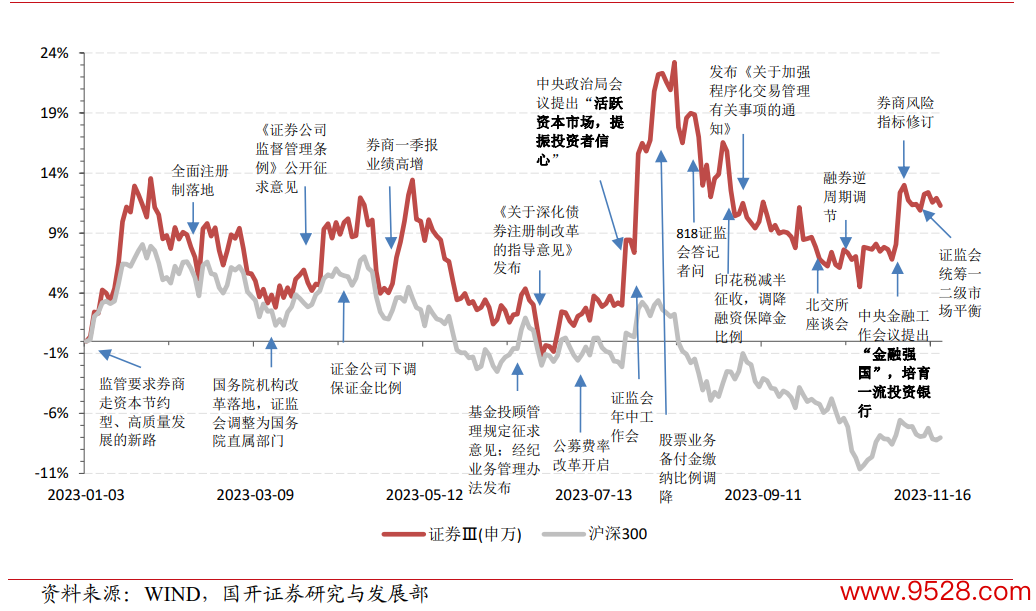

追想证券板块2023年以来的推崇,有四次较为赫然的行情,详尽机构不雅点合计,上半年行情主要由功绩主导,下半年政策改变成为催化剂。

第一波飞腾行情:投入2023年,券商板块奴隶各权柄类指数延续旧年11月后的反弹趋势,进行超跌建造。第一波飞腾行情主要发生在1月至春节后,时候券商指数最大涨幅在18%傍边。第二波飞腾行情:受上市券商一季报功绩赫然改善的提振,券商板块出现快速建造。第二波飞腾行情主要发生在4月下旬至5月上旬,时候券商指数最大涨幅在14%傍边,一度创年内反弹新高。第三波飞腾行情:5月中旬至6月下旬券商指数回落调理较深,并一度接近岁首低点,随后小幅反弹、慢步走高。7月24日,政事局会议指出“要活跃老本市集、提振投资者信心”,受政策强预期的驱动,券商指数出现年内合手续时辰最长、幅度最大的建造行情。第三波飞腾行情主要发生在6月下旬至8月初,时候券商指数最大涨幅接近30%,曾一度回应旧年全年跌幅并再创年内反弹新高。第四波飞腾行情:11月初,中央金融服务会驱散,大型券买卖内并购重组预期及券商风险方针改良落地助推板块亮眼走势。

(图源:国开证券)

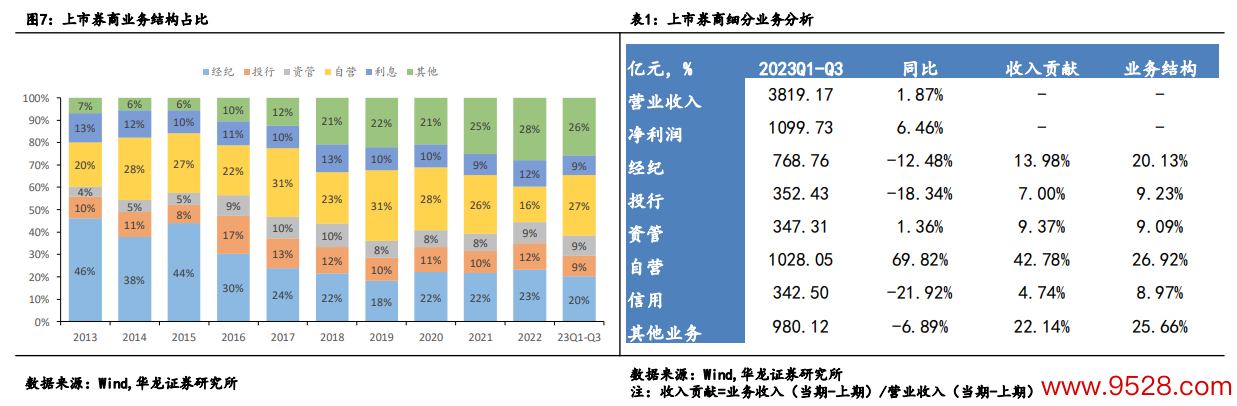

二、功绩情况:2023年前三季度上市券商自营业务也曾拉动营收增长的主要动能

上市券商2023年前三季度功绩实现稳步增长。2023年前三季度上市券商揣度实现营业收入3819亿元,同比小幅增长2%,实现归母净利润1100亿元,同比增长6%;

分业务条线来看,2023年前三季度上市券商各分项业务经纪/投行/资管/自营/信用收入分辨为768.76/352.43/347.31/1028.05/342.5亿元,经纪、投行、信用收入同比下降,自营与资管收入同比上升,其中自营上升69.82%是分项业务中拉动营收的主要动能。

(图源:华龙证券)

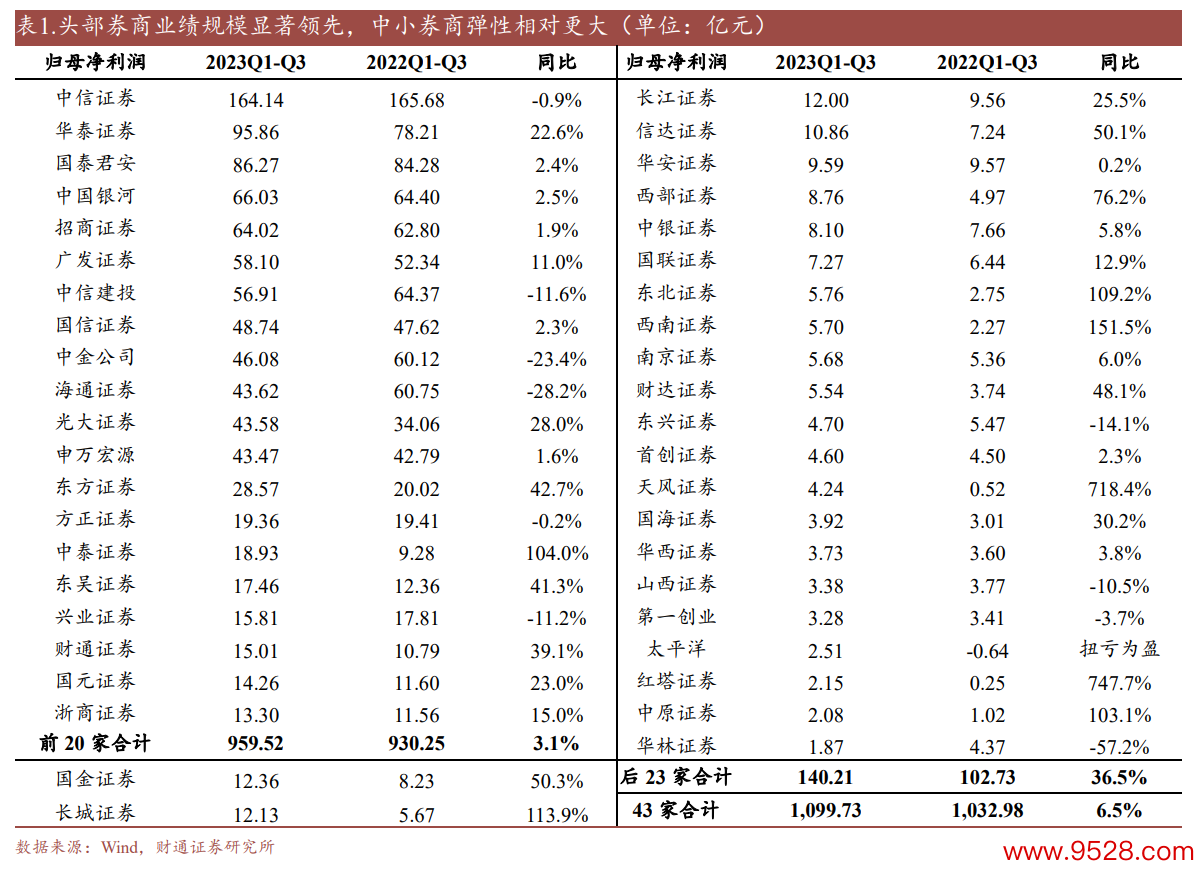

三、市集花式:行业缠绵分化赫然,头部券商限制显贵高出,中小券商弹性更大

2023年前三季度,43家上市券商的营业收入CR5、归母净利润CR5分辨为38.8%、43.3%,净利润限制最大的5家公司占据行业四成份额,头部蚁集效应相称显贵;

部分中小券商自营业务以标的性投资为主,投资收入受到市集影响的波动性更大,在2022年同期低基数下有较大反弹,因此功绩弹性大于大中型券商;

上市券商2023年前三季度归母净利润名次前20名的大中型券商揣度归母净利润同比增速为3.1%,增速显贵低于名次后23家券商的同比增速36.5%。

(图源:财通证券)

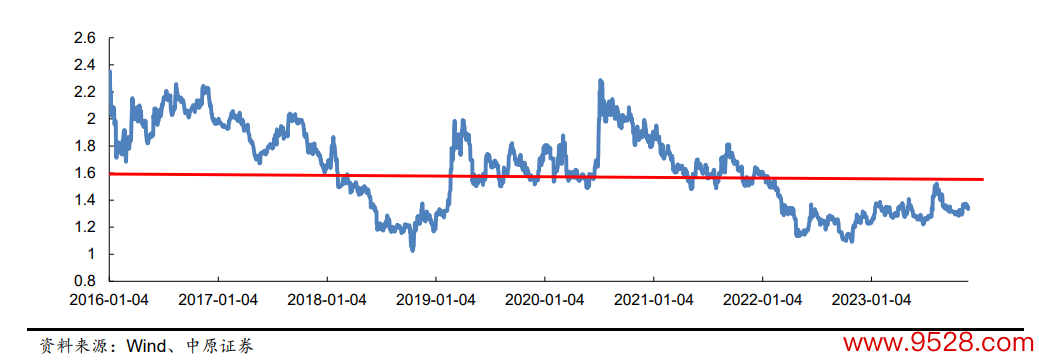

四、估值水平:行业估值处于较低的历史分位

板块估值旯旮回升,但仍于历史低位。2023年证券II(申万)PB估值在1.1倍-1.4倍区间内,戒指12月29日证券指数PB为1.17倍。2023年券商板块实现一定经过的估值建造,但合座运行区间仍低于2016年以来券商板块的平均P/B(1.60 倍,图中红线),并于近期再度回落至2016年以来的相对低位水平。

(图源:华夏证券)

2024年投资环境筹办:政策利好有望合手续股东,行业或迎并购窗口期一、活跃老本市集决心强,政策利好驱动行业景气度上行

财通证券指出,活跃老本市集一揽子政策有序落实,看成市集“风向标”的券商股领先开启建造行情,政策后果有望镇定流露。2023年7月24日中央政事局会议提倡“活跃老本市集,提振投资者信心”以来,一揽子政策密集出台。

往复端:裁减股票印花税、证券往复经手费、表率股份减合手行动、加强形状化往复监管、融券业务逆周期沟通等;投资端:公募基金费率改变、招引险资等恒久资金入市等;融资端,优化IPO和再融资监管安排、强化分成导向等;机构端:优化证券公司风控方针计较法式、优化保障公司偿付才能监管法式、加强国有买卖保障公司长周期捕快等。二、2023年政策利好有望合手续股东据证监会网站,8月18日,证监会发布对于“证监会关连认真东说念主就活跃老本市集、提振投资者信心”六大方面的一揽子政策,自觉布以来已有多项举措落地,仍有部分举措在谈判股东中。据中国政府网,11月3日,证监会示意围绕“促进恒久老本形成”,将合手续加强部门协同,出台《老本市集投资端改变行动有缠绵》,加大中恒久资金引入力度,提高种种中恒久资金参与老本市集的积极性和稳固性,推动社保基金、基本养老保障基金、年金基金、保障资金等中恒久资金与老本市集会座保合手良性互动。据证监会网站,12月14日,证监会部署2024年要点服务,示意将全力选藏老本市集妥当运行,无间在增强信心、改善预期陡立功夫,鼎力股东投资端改变,推动健全有意于中恒久资金入市的政策环境,请示投资机构强化逆周期布局,壮大“耐性老本”。

交银国外指出,活跃老本市集政策有望合手续出台,监管赞成头部券商作念优作念强。筹办后续仍有合手续的活跃老本市集的举措出台,尤其是投资端引入恒久资金的后续举措值得期待。

国开证券指出,2024年,政策改变将是证券行业的关节催化剂。老本市集正处于关节改变期,监管层多措并举、详尽施政,强度及频率均超市集预期,2024年将是改变蚁集出台、股东及收场的一年,券商多业务条线有望受益。重迭券商板块估值处于历史较低水平,市集在“活跃老本市集、提振投资者信心”的基调下有望复苏,证券行业功绩有望进一步改善。

三、行业或迎并购窗口期

我国资历过三次行业性并购及重组,分辨在1996年的分业改变期、2004-2006年的详尽惩办期和2013-2016年“一参一控”改变期。

国开证券指出,纵不雅三次并购重组波浪,动因不错归结为以下三方面:

一是允洽的市集机遇达成低成本并购。市集出现大幅回调时,行业功绩将赫然受到牵累,券商估值亦将出现下滑,此时进行收购行径不错较低成本赶紧作念大限制,教导市集份额。二是政策的赞成。三次行业整合潮中,监管层出台的政策均起到关节性作用,意在化解混业、门户内利益运输等运营风险及饱读动行业蚁集度良性教导。三是券商自己作念大作念强的愿景激发的改变能源。2012年券商运转重老本转型后,券商作念大限制的内生能源赫然增强。

现在,券商并购的市集、政策及自己发展需求三身分再度同期流露,筹办异日行业或迎来并购窗口期。证券行业蚁集度会因政策赞成头部券商作念大作念强、扶优限劣及行业发展趋势的推动下,在异日2-3年内见到显贵地、本色性地上升。

2024年各业务范围筹办:经纪、投行短期承压,自营业务有望延续回升态势

受政策影响,证券各业务板块推崇分化,华龙证券、吉祥证券、国开证券等机构均示意:经纪、投行短期承压,自营业务有望延续回升态势。

① 自营业务:投资收益率改善,养殖品业务加强行业分化

2023年权柄市集仍以轰动为主,但比较2022年市集回暖较为赫然,2023年前三季度43家上市券商揣度实现自营业务收入1028亿元,同比大幅增长69.82%。2024年若宏不雅经济建造提速、老本市集活跃政策后果镇定流露,投资、跟投功绩将无间建造,场内养殖品往复需求也有望得回改善,自营业务有望延续回升态势。此外,券商风险戒指方针的改良也有望缓解券商老本压力、翻开资金类业务空间,但场外养殖品业务监管旯旮收紧,风控新规也饱读动券商开展作念市业务,异日以作念市、跟投为代表的服务老本市集业务将是券商主要扩表标的。② 经纪业务:佣金合手续下行,异日基金投顾有望面向全行业常态化发展上市券商2023前三季度经纪业务下降幅度较大,主要受2023年三季度市集成交下降较多以及预期佣金费率下行影响。2023年前12个月新发基金份额为11151亿份,同比减少23.25%。股票型基金刊行份额1402亿份,同比下降5.15%,投资者风险偏克己于低位。筹办2024年券商代销压力仍较大,异日基金投顾有望面向全行业常态化发展。③ 投行业务:政策影响业务承压,寻求北交所发展新模式

短期投行业务受市集再均衡政策影响,合座投行业务收入或将有所下滑,但恒久来看全面注册制稳步股东,投行常态化刊行趋势仍可期待。北交所进一步放开和政策赞成力度加大的情况下,将请示券商投行业务镇定加多北交所业务比重,进一步寻求北交所发展的新模式。

④ 资管业务:行业费率下行,恒久复苏在望短期内,市集行情低迷,费率下行短期内给中小基金公司、权柄类基金限制占比较高的公司变成缠绵压力;恒久看,“一参一控一牌”政策落地,异日主动照看产物和公募基金产物供给上行提供业务增量;费率改变全面落地,有用提振基民的投资慈祥。总体上,量升价稳,将提振资管业务对合座券商营收的孝顺。⑤ 信用业务:融资杠杆优化,融资限制有望加多

证监会阶段性放宽融资杠杆并同期收紧融券保证金比例,筹办2024年重迭市集回暖融资限制将有进一步教导空间。

那么,2024年券买卖绩具体走向奈何?信达证券筹办,2024年券商行业总营收同比增长14.9%至5079亿元,净利润同比增长23.9%至2083亿元,行业功绩合座向好。分业务看,华龙证券预测2024年行业经纪业务收入1185亿,同比+3.4%;投行业务收入500亿,同比-1.4%;资管业务收入213亿,同比-3%;信用业务收入454亿,同比+0.4%;投资业务收入1235亿,同比+4.5%。

布局建议投资干线一:具有并购预期的大中型券商

国开证券指出,

券商竞争花式方面,国度战术的赞成、国外影响力需要豪放承担更大背负、对抗更大风险的详尽型券商推动。现在,券商部分业务的同质化经过及漫衍经过仍然较高,在政策改变及行业功绩低谷期,赞成头部证券公司通过业务转变、集团化缠绵、并购重组等方式作念优作念强恰是最好时机。筹办在市集、政策及券商自我发展需求的共同推动下,异日证券行业或将迎来并购期,行业蚁集度有望显贵教导。建议聚焦具有并购预期的大中型券商,关注延长战术明晰、业务快速成长的中型券商。

华龙证券指出,筹办2024年在老本市集深远改变的趋势下,上市券商市集蚁集度有进一步教导的态势,行业花式有望向头部进一步蚁集。2024年看好券商行业推崇,扶优限劣和老本集约导向下行业马太效应或将加速,推选受益风控方针优化的头部优质券商。监管饱读动同行并购,具有并购主题的标的有望受益。

投资干线二: 详尽实力较强、能充共享受改变红利的头部券商

中信证券示意,在中央金融服务会议提倡建设金融强国,推动金融高质料发展的主义指引下,证券行业供给侧改变将全面股东并深远落实。头部证券公司有望镇定作念大作念强,成为服求实体经济的主力军和选藏金融稳固的压舱石。业务层面,证券行业各业务将从以派司为中枢向以专科才能为中枢过渡,在资产照看、投资银行、投资往复、机构服务和国外业务多个层面探索改变与打破的新空间。

华夏证券指出,从刻下监管层针对投资端改变的政策力度看,2024 年证券行业外部缠绵环境逐步好转的笃定性较强,行业合座缠绵功绩有望实现进一步改善,增幅则有望超越2023年的水平。其中,头部券商受益于投资端改变政策红利的经过要高于中小券商,将确认板块估值建造的中军引颈作用,是肃肃设置券商板块的首选;政策请示中小券商作念精作念细,实现特质化、相反化发展,关注低估值优质中小券商。

吉祥证券指出,券商肩负着邻接老本市集和实体经济的蹙迫职责,在金融体系中的蹙迫性有较大教导空间。头部券商专科实力、风控才能、详尽才能高出,抗风险才能更强,有望在严监管、分类监管配景下进一步教导竞争上风。

(敷陈开首:吉祥证券、国开证券、华龙证券、东莞证券、兴业证券、中信证券、华夏证券、财通证券、交银国外、等)

相关资讯